1. Czym jest działalność nierejestrowana?

Na początek trzeba wskazać, że tzw. Konstytucja biznesu od 30 kwietnia 2018 roku, wprowadziła w życie szereg zmian, w tym tzw. działalność nierejestrową, będącą przedmiotem naszych rozważań. Najważniejsza w tym zakresie jest ustawa Prawo przedsiębiorców, będąca częścią Konstytucji biznesu, która reguluje w art. 5 kwestie związane z działalnością nierejestrowaną. Zgodnie z jego treścią działalność nierejestrowana to taka, która posiada dwie główne cechy:

1) z której przychód należny nie przekracza w żadnym miesiącu 50% kwoty minimalnego wynagrodzenia (kwoty te są corocznie określone w ramach rozporządzenia Rady Ministrów, w 2021 roku to 2800 zł, zatem 50% to 1400 zł brutto),

i 2) jest podejmowana przez osobę, która w okresie ostatnich 60 miesięcy nie wykonywała działalności gospodarczej.

Druga cecha nie budzi raczej wielu wątpliwości, natomiast trzeba krótko wspomnieć o tym, czym jest przychód należny i co wchodzi w jego skład. Przez przychód należny – rozumie się kwoty należne, choćby nie zostały faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont. Brzmi to nieco skomplikowanie, ale zaraz rozwiejemy wszelkie wątpliwości. Przychody to jest wartość twojej sprzedaży – nie jest to to samo, co dochody, ponieważ dochody to zysk, czyi różnica między przychodami a poniesionymi kosztami. Należy zauważyć, że chodzi tutaj o przychody należne w miesiącu, a więc niekoniecznie faktycznie w miesiącu otrzymane. Czyli – licząc przychody z działalności nierejestrowanej trzeba zsumować całą sprzedaż z danego miesiąca, ale bez odejmowania kosztów. Licząc limit działalności nierejestrowanej nie można brać pod uwagę kosztów ponoszonych na działalność nierejestrowaną

Natomiast samo słowo „należny” znaczy, że np. w marcu trzeba uwzględnić nie tylko faktyczne wpłaty od klientów, które wpłynęły na konto w marcu, ale trzeba też doliczyć wystawiony w marcu rachunek, którego klient jeszcze nie zapłacił. Poza tym, nie można też wyliczyć np. rocznych dochodów działalności i podzielić ich przez 12. Dochód nie może przekraczać kwoty w każdym z miesięcy, kiedy prowadzona jest działalność. Można brać pod uwagę tylko zwrot towarów, udzielone bonifikaty i skonta (skonta to obniżenie ceny o określoną wartość procentową, w zamian za przyspieszenie płatności przez kontrahenta).

Poza tym, działalność nierejestrowana musi być wykonywana przez osobę fizyczną, która nie jest przedsiębiorcą – czyli człowieka, jednostkę ludzką na gruncie rozumienia Kodeksu cywilnego. Co ciekawe, żaden z przepisów prawnych nie wymaga posiadania pełnej zdolności do czynności prawnych, czyli np. do zawierania umów i dokonywania innych czynności. W polskim porządku prawnym pełną zdolność do czynności prawych mają osoby po ukończeniu 18. roku życia, a ograniczoną (czyli do określonych czynności) do 13. roku życia. Mimo tego, w doktrynie wskazuje się, że w obrocie prawnym samodzielnie uczestniczyć może tylko osoba posiadająca pełną zdolność do czynności prawnych. Tylko ona może bowiem dokonywać samodzielnie wszystkich czynności prawnych w granicach swej zdolności prawnej. Jedynie takie osoby mogą także samodzielnie i skutecznie dokonywać wszystkich czynności związanych z działalnością oraz ponosić pełną odpowiedzialność (także karną) za podejmowanie w tym zakresie działania. Wobec tego, osoba zakładającą działalność nierejestrowaną powinna mieć ukończone te 18 lat. Z działalności nieewidencjonowanej nie mogą natomiast skorzystać osoby prawne takie jak spółki, a także osoby wykonujące działalność w ramach spółki cywilnej.

Działalność nierejestrowana początkowo nie wymaga spełnienia zbyt wielu formalności. Nie wymaga wniosku do CEIDG ani KRS (czyli rejestru przedsiębiorców). Osoba wykonująca taką działalność, może złożyć wniosek o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej, jeśli chce. Działalność ta staje się działalnością gospodarczą z dniem określonym we wniosku. Trzeba jednak pamiętać o tym, że jeżeli przychód należny z działalności nierejestrowanej, przekroczył w danym miesiącu wysokość 50% minimalnego wynagrodzenia, działalność ta staje się działalnością gospodarczą, licząc od dnia, w którym nastąpiło przekroczenie tej wysokości. Wówczas osoba wykonująca działalność nierejestrowaną musi złożyć wniosek o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej w terminie 7 dni od dnia, w którym nastąpiło przekroczenie wysokości 1400 zł.

Podaję tutaj przykład:

Pan Wasilewski od marca prowadził działalność, która polegała na wykonywaniu różnego rodzaju drobnych zleceń, z których otrzymywał miesięczne przychody w wysokości 800 zł miesięcznie. Jednakże w sierpniu uzyskał więcej przychodów i wynosiły one 1500 zł, a przekroczenie kwoty 1400 zł (czyli kwoty granicznej) nastąpiło w dniu 14 sierpnia. Wobec tego Pan Wasilewski ma obowiązek zgłoszenia swojej działalności do dnia 21 sierpnia.

2. Dla kogo jest ta działalność?

Jeśli chodzi o działalność nierejestrowaną, nazywaną też działalnością nieewidencjonowaną, to jest ona przede wszystkim dla osób, które prowadzą dodatkową działalność na niewielką skalę w zakresie np. handlu, usług szkoleniowych, usług porządkowych, opieki nad dzieckiem, a także innych działań takich jak np. właśnie działalność logopedów. Może być korzystna przy prowadzeniu np. dodatkowych szkoleń, korepetycji albo przy pozyskiwaniu dodatkowych pacjentów. Taka działalność pozwala przede wszystkim na zmniejszenie kosztów osób prowadzących taką działalność. Osoby, których przychód należny z takiej działalności nie przekroczy w żadnym miesiącu 2021 r. kwoty 1400 zł, nie będą musiały opłacać składek na ubezpieczenia społeczne, co w przypadku niskich miesięcznych przychodów mogłoby całkowicie pozbawić je zysku.

Wobec tego osoba, która zdecyduje się na taką działalność nie będzie obciążona obowiązkiem ubezpieczeń społecznych, nie będzie podlegała opodatkowaniu jak przedsiębiorca, nie będzie podlegała rygorom ewidencyjnym oraz rejestracyjnym. Wcześniej wspomniane warunki muszą być spełnione łącznie w danym czasie. Oznacza to tyle, że z tej możliwości nie będzie mogła skorzystać np. osoba, która w ciągu ostatnich 60 miesięcy prowadziła działalność gospodarczą. Dopiero po upływie tego okresu może ona – jeśli pozwalają na to jej przychody miesięczne – skorzystać z tego dobrodziejstwa.

Podaję tutaj przykład:

Pani Wasilewska prowadzi swoją działalność gospodarczą w zakresie sprzedaży odzieży i obuwia. Jej miesięczne przychody nie są duże, wynoszą one od 600 do 800 zł. Jednakże prowadzi ona działalność gospodarczą, zatem nie może w tym czasie przekształcić swojej działalności na działalność nierejestrowaną czy też porzucić swoje przedsiębiorstwo i zacząć działać w ramach działalności nierejestrowanej. Musiałaby ona odczekać okres wspomnianych 60 miesięcy.

Wyjątek w tym zakresie odnosi się jednak do osób, które wykonywały działalność przed wejściem w życie nowych przepisów w kwietniu 2018 roku. Według bowiem art. 195 ustawy, możliwość skorzystania z działalności nierejestrowanej mają osoby, które co prawda wykonywały działalność gospodarczą w okresie 60 miesięcy przed dniem wejścia w życie nowych przepisów, lecz działalności tej nie wykonywały w okresie 12 miesięcy przed dniem wejścia w życie ustawy (czyli nie były wówczas wpisane do CEIDG lub których wpis został wykreślony z CEIDG wcześniej niż 12 miesięcy przed dniem wejścia w życie ustawy).

Do wad tej działalności można na pewno można jednak zaliczyć to, że w przypadku działalności nierejestrowanej nie możemy liczyć na tzw. dofinansowanie na start. Dofinansowanie z urzędu pracy albo śródków unijnych mogą otrzymać bowiem tylko osoby startujące z działalnością gospodarczą. Trzeba też pamiętać, że jest to działalność samodzielna – nie można jej prowadzić z inną osobą, musi być wykonywana samodzielnie, nie może być założona w formie spółki cywilnej albo handlowej.

Poza tym, działalnością nieewidencjonowaną nie może być działalność, która wymaga uzyskania koncesji, zezwolenia albo wpisu do rejestru działalności regulowanej (art. 44 ust. 3 ustawy). W ramach działalności nierejestrowanej może być prowadzona każda inna działalność, która nie jest wskazana w tym przepisie. Ustawa nie przewiduje katalogu tych działalności, mogą to być np. sprzedaż kursów, ręcznie wykonywana biżuteria czy też działalność fotograficzna albo właśnie prowadzenie działalności związanej z logopedią. Z uwagi na to, że nie mogą być to działalności wymagające uzyskania koncesji, zezwolenia albo wpisu, to nie można w ramach tej działalności np. dokonywać sprzedaży alkoholu, przewozów lotniczych, prowadzenia kasyna, transportu drogowego, usługi detektywistycznych, pośrednictwa w obrocie nieruchomościami, prowadzenia działalności ubezpieczeniowej oraz innych. W skrócie – przy większości rodzajów działalności nie ma przeciwwskazań, żeby robić to jako działalność nierejestrową.

3) Od czego zacząć?

W przypadku działalności nierejestrowanej możliwe jest jednak prowadzenie np. działalności sprzedażowej albo zajęć z logopedii. Można zatem założyć konto na Allegro albo własną stronę, gdzie będzie sprzedawać się swoje towary albo usługi, świadczyć takie usługi, wystawiać rachunki, posługiwać się swoją nazwą handlową, wynająć lokal na prowadzenie takiej działalności, mieć swoje wizytówki, pieczątki, papier firmowy, logo graficzne, stronę internetową itp.

Jak już wspominałem, działalność ta ma wiele zalet – nie trzeba wpisu do CEIDG, nie trzeba rejestrować się w ZUS i US, nie trzeba płacić comiesięcznych składek na ubezpieczenia, nie trzeba wynajmowania księgowej (chociaż w zasadzie można), działalność ta pozwala na ograniczenie wydatków. Jest to rodzaj firmy ,,na próbę” (często bywa tak nazywana), do przetestowania potencjału danego pomysłu i tego, jak się on sprzeda. Działalność nierejestrowana jest dobrym sposobem na sprawdzenie, czy Twój pomysł na biznes ma sens i czy klienci będą zainteresowani Twoimi usługami, ilu ich będzie i jakie możesz osiągać z tego tytułu przychody.

Jeśli chodzi o praktyczne kwestie związane z zaczęciem tego typu działalności i przetestowaniem swojego pomysłu na biznes jest przygotowanie się do świadczenia usług – np. lekcji, kursów, zrobienie zdjęcia, opisanie swojej oferty, zrobienie strony internetowej, social media oraz zadbanie o reklamę. Jeśli pozyskasz pierwszych klientów i twoje przychody dalej nie będą przekraczać 1400 zł, to możesz dalej prowadzić działalność nierejestrowaną. A jeśli przekroczy – wówczas możesz rejestrować działalność i dalej rozwijać swój pomysł.

Jeśli chodzi zaś o płatności otrzymywane od klientów, to mogą one następować w formie gotówki (wszelkie płatności należy jednak odnotowywać, o czym będzie mowa później), może to nastąpić za pomocą przelewu bankowego na konkretne dane, może to być także w formie szybkich płatności, jeśli na swojej stronie internetowej zarejestrujemy płatności typu PayU, Dotpay, Przelewy24, Hotpay, Cashbill oraz inne. Może to być także w formie płatności za pobraniem.

Trzeba też pamiętać na początku, że jeżeli będziemy zawierać umowy z klientami, to konieczne wówczas będzie przygotowanie także odpowiednich umów. W zależności od rodzaju działalności mogą to być umowy o dzieło albo np. umowy zlecenia. Dodatkowo, warto zadbać także o kwestie związane z RODO i przetwarzaniem danych osobowych (np. w kwestii newslettera), a także stworzeniem odpowiedniego regulaminu działalności, który zamieścimy na naszej stronie internetowej, a także polityki prywatności. Konieczna w tym przypadku może okazać się pomoc prawnika, gdybyś potrzebował wsparcia w tym zakresie, w razie czego możesz odezwać się po prostu do mnie.

4) Praca na etacie a działalność nierejestrowana

W wielu przypadkach działalność nierejestrowana jest prowadzona przez osoby, które pracują już na etacie, a ten pomysł na biznes jest niejako pomysłem na ,,dorobienie” sobie dodatkowej kwoty obok tej na etacie. Takie rozwiązanie może być korzystne dla osób, które podlegają ubezpieczeniu z innych tytułów, np. z tytułu stosunku pracy, i w konsekwencji z tytułu działalności gospodarczej byłyby zobowiązane tylko do opłacania składki zdrowotnej. Opłacanie składki zdrowotnej z kilku tytułów nie wpływa bowiem na prawo do świadczeń.

Wobec tego, co do zasady można łączyć pracę na etacie z prowadzeniem działalności nierejestrowanej. Trzeba jednak zwrócić uwagę na kwestie takie jak:

- czy działalność nierejestrowana nie ma charakteru konkurencyjnego względem naszego pracodawcy i pracy na etacie,

- czy nie będzie to działanie na szkodę pracodawcy – ważne w tym zakresie mogą być konkretne ustalenia z pracodawcą oraz treść zawartych umów,

- czy prowadzenie własnej firmy na próbę nie będzie wpływało na jakość naszej pracy etatowej.

Poza tym, trzeba też pamiętać, że nie można wykonywać pracy zarobkowej w czasie, gdy przebywa się na zwolnieniu lekarskim i pobiera zasiłek choroby w pracy na etacie. Prowadzenie działalności nierejestrowanej w czasie przebywania na zwolnieniu lekarskim może przynieść negatywne konsekwencje zarówno w Zakładzie Ubezpieczeń Społecznych (czyli ZUS), jak i u pracodawcy. Nie można w czasie tego zwolnienia sprzedawać samodzielnie produktów czy tez usług, wystawiać faktur i rachunków ani prowadzić kampanii reklamowych. W tym czasie można jednak zawiesić działalność nierejestrowaną na czas choroby albo ustanowić pełnomocnika, który będzie za nas dokonywał czynności związanych z naszą działalnością, co wydaje się korzystną opcją.

5) Faktury, paragony

Jeśli chodzi o działalność nierejestrowaną, to co do zasady nie musisz wystawiać faktur. Wyjątkiem jest sytuacja, kiedy kupujący Cię poprosi o taką fakturę, wówczas masz obowiązek ją wystawić. Jest obowiązek wystawienia faktury, jeżeli kupujący zgłosi na nią zapotrzebowanie w ciągu 3 miesięcy od końca miesiąca, w którym nastąpiła dostawa towaru, wykonanie usługi lub otrzymano zapłatę. Fakturę wtedy trzeba wystawić w odpowiednim terminie od zgłoszenia, a podstawowy termin to nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonany dostawy albo wykonano usługę. Nie jesteś jednak VATowcem, więc nie będzie to faktura VAT, tylko zwykła faktura. Nie musi być ona zbyt skomplikowana, może to być dokument w Wordzie stworzony przez Ciebie z uwzględnieniem najważniejszych danych albo stworzony z użyciem odpowiednich programów dostępnych w Internecie. Klienci wymagają także zwykle jakiegoś dowodu zapłaty, dlatego konieczne jest wystawianie rachunków. Ciągła kontrola wystawianych rachunków i osiąganych przychodów zabezpieczy nas także przed sytuacją, w ramach której mogłoby się okazać, że bez naszej wiedzy przekroczyliśmy dozwoloną miesięczną kwotę.

Taki rachunek wystawiany klientowi musi zawierać numer rachunku, datę wystawienia, imiona i nazwiska lub nazwy sprzedawcy i nabywcy, nazwę usługi i kwotę do zapłaty. W przypadku współpracy z firmami sprzedaż najlepiej udokumentować fakturą bez VAT. Ze względów praktycznych mimo zwolnienia z kasy fiskalnej można całą sprzedaż dokumentować fakturami, nawet mimo braku wyraźnej prośby nabywcy. Jeżeli będziesz coś sprzedawać, masz jeszcze kilka obowiązków: jeśli sprzedajesz przez Internet, Twoi klienci muszą mieć prawo zwrotu towaru przez co najmniej 14 dni (nazywa się to prawem do odstąpienia od umowy) w przypadku towarów, jeśli decydujesz się na taką sprzedaż. Musisz także zapewnić gwarancję, czyli w praktyce naprawę lub wymianę produktu, jeżeli coś jest z nim nie tak. Nie dotyczy to jednak np. usług, które możesz świadczyć jako logopeda.

6) Kasa – czy muszę posiadać kasę fiskalną?

Co do zasady, prowadząc działalność nierejestrowaną nie potrzebujesz kasy fiskalnej, ponieważ nie przekraczasz limitu 20.000 zł przychodu rocznie, przy której istnieje obowiązek posiadania kasy fiskalnej. W przypadku działalności nierejestrowanej i niskich przychodów nie ma zatem szans, ażeby osiągnąć rocznie taką kwotę. Zwolnienia z kasy fiskalnej obowiązujące w 2021 roku obejmują zatem podatników u których kwota obrotów na rzecz osób fizycznych oraz rolników ryczałtowych nie przekroczyła w poprzednim roku podatkowym kwoty 20.000 zł. Są jednak działalności, przy prowadzeniu których posiadanie kasy jest obowiązkowe – jest to przede wszystkim: mechanika samochodowa, fryzjerstwo, gastronomia. Wśród nich nie ma jednak działalności związanej z logopedią. Pełną listę działalności, przy których wymagana jest kasa fiskalna, znajdziesz w zamieszczonym przeze mnie linku – http://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20170002454/O/D20172454.pdf

7) Rejestr sprzedaży

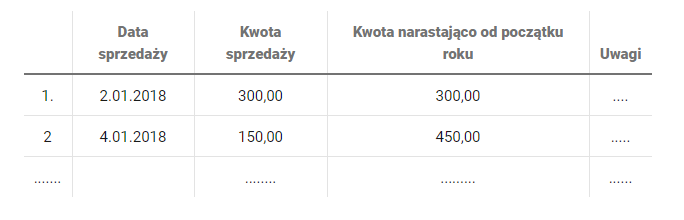

Bardzo ważne w przypadku działalności nierejestrowanej są jednak kwestie dotyczące rejestru sprzedaży. To, że nasza działalność jest nierejestrowana i nieewidencjonowana oznacza tyle, że nie wymaga ona wpisu do CEIDG, natomiast konieczne jest prowadzenie rejestru (czyli ewidencji) sprzedaży. Prowadząc działalność nierejestrowaną możemy stosować własne zapiski, dokumenty, tabelki lub korzystać z dostępnych w Internecie wzorów rachunków, ewidencji albo faktur.

Na podstawie wystawionych rachunków i ew. faktur, kwoty przychodów możemy następnie ująć w zbiorczym zestawieniu w postaci uproszczonej ewidencji przychodów i kosztów. Ewidencja taka może być prowadzona w dowolnej formie – na kartce papieru bądź w formie tabelki w Excelu. Zestawienie takie będzie ostatecznie podstawą do określenia np. podstawy opodatkowania i obliczenia należnego podatku dochodowego. Rejestr sprzedaży i zbiorcze zestawienie może wyglądać w taki sposób, jak wrzuciłem to w ramach grafiki:

Korzystając ze zwolnienia z VAT, dodatkowo osoba prowadząca działalność nierejestrowaną (w oparciu o art. 109 ust. 1 ustawy o VAT), powinna prowadzić uproszczony rejestr sprzedaży. Do jego podstawowych elementów należy zaliczyć: liczbę porządkową, datę sprzedaży, numer dokumentu sprzedaży, wartość sprzedaży, wartość sprzedaży narastająco. Ewidencję taką można również wzbogacić o dane kontrahenta. Nie wymaga to zatem udziału księgowej i pozwala zaoszczędzić dodatkowe kwoty.

W ewidencji swojej działalności powinieneś zapisywać sprzedaż za dany dzień, nie później niż przed dokonaniem sprzedaży w dniu następnym. Jeśli ewidencja będzie prowadzona w sposób nierzetelny lub nie będzie prowadzona w ogóle, a na podstawie dokumentacji nie będzie możliwe ustalenie wartości sprzedaży, to organ podatkowy może sam określić wartość sprzedaży opodatkowanej i ustalić od niej kwotę podatku należnego. Jeżeli nie będzie można określić przedmiotu opodatkowania, to kwota podatku zostanie ustalona na 22%, zatem warto rzetelnie prowadzić tę ewidencję, żeby później nie zapłacić więcej.

8) ZUS i składki

Dla wielu osób podstawową zaletą prowadzenia działalności nierejestrowanej jest brak składek na ubezpieczenia społeczne. Osoba fizyczna, która będzie wykonywała działalność nieewidencjonowaną, nie będzie miała obowiązku zgłoszenia siebie do ubezpieczeń społecznych i do ubezpieczenia zdrowotnego albo do ubezpieczenia zdrowotnego.

Osoba wykonująca działalność nieewidencjonowaną może jednak dobrowolnie złożyć wniosek o wpis do CEIDG w każdym czasie. Wówczas przedsiębiorca rozpoczynający działalność gospodarczą przez pierwsze 6 miesięcy jest zwolniony z obowiązkowych ubezpieczeń społecznych (tzw. ulga na start). Dodatkowo, później po upływie 6 miesięcy będzie mógł odprowadzać składki na zasadach preferencyjnych (tzw. mały ZUS – wysokości 30% minimalnego wynagrodzenia). W kolejnych latach przedsiębiorca jest zobligowany do opłacania składek w pełnej wysokości. Wówczas podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe stanowi zadeklarowana kwota, nie niższa jednak niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego przyjętego do ustalenia kwoty ograniczenia rocznej podstawy wymiaru składek na dany rok kalendarzowy. Wszystko to zostało uporządkowane w ramach zamieszczonej przeze mnie tabeli:

Źródło: I. Baranowska, Działalność gospodarcza – jakie składki zapłaci przedsiębiorca?, LEX/el. 2020.

TRZEBA JEDNAK PAMIĘTAĆ, ŻE…

Jeśli dana osoba prowadząca działalność związanej z logopedią zechce działać w ramach działalności nierejestrowanej i chciałaby w ramach takiej działalności podpisywać umowy zlecenia z osobami fizycznymi, przedsiębiorcami albo osobami prawnymi, to musi pamiętać o tym, że tego typu umowy będą traktowane jako umowy zlecenia, od których trzeba opłacić składki na ubezpieczenia społeczne. W takim wypadku najrozsądniejszym rozwiązaniem wydaje się złożenie wniosku o wydanie indywidualnej interpretacji w naszej sprawie, z pytaniem, czy działalność, którą zamierzamy wykonywać, będzie traktowana przez ZUS, jako działalność nierejestrowana czy jako umowa zlecenie i czy konieczne będzie wówczas odprowadzanie składek z tego tytułu.

W 2021 roku weszły w życie także zmiany w zakresie umów o dzieło – wszystkie osoby, które zawierają umowę o dzieło mają obowiązek zgłaszania takich umów przez formularz ZUS RUD. Umowy te nadal są póki co nieoskładkowane, ale należy o nich poinformować ZUS. Zgłoszenia dokonuje zlecający wykonanie umowy, w ciągu 7 dni od jej zawarcia. Należy także na bieżąco śledzić przepisy, gdyż w tym zakresie mogą zostać wprowadzone kolejne zmiany.

Podsumowując ten segment – jeśli wykonujesz umowę o świadczenie usług lub umowę zlecenie, to podlegasz ubezpieczeniom jako zleceniobiorca. Podmiot zawierający z Tobą umowę (czyli zleceniodawca) pełni wtedy obowiązki płatnika składek – ma więc obowiązek w ciągu 7 dni dokonać zgłoszenia do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego i opłacać składki ZUS. Od tej zasady istnieją wyjątki – np. jeśli jesteś studentem, poniżej 26 roku życia i wykonujesz zlecenie, to zleceniodawca nie musi odprowadzać składek ZUS.

9) Podatek VAT

Co do zasady, w przypadku działalności nierejestrowanej nie posiadasz obowiązku bycia płatnikiem VAT. Jednakże przy pewnych rodzajach produktów i usług jesteś jednak zobowiązany do bycia płatnikiem tego podatku. Wtedy w praktyce też nie da się prowadzić działalności nierejestrowanej. Są to np. usługi doradcze, usługi prawne, usługi jubilerskie i sprzedaż papierosów, alkoholu, benzyny oraz inne, wskazane w przepisach. Raczej prowadząc działalność nierejestrowaną w zakresie logopedii nie będziesz płatnikiem VAT, bo przy tak małych przychodach automatycznie korzystasz ze zwolnienia. Jest to zwolnienie podmiotowe i dotyczy wszystkich, którzy w ciągu roku mają przychody mniejsze niż 200.000 zł. Wobec tego, jeśli nie będziemy płatnikiem podatku VAT, to nie mamy obowiązku wysyłania szeregu dokumentów do różnych organów, takich jak formularza VAT-R do Urzędu Skarbowego, deklaracji BAT czy też wysyłania JPK (czyli Jednolitego Pliku Kontrolnego). Co do zasady, osoba prowadząca nierejestrowana działalność gospodarcza posługuje się numerem PESEL, nie wymaga się od niej posiadania NIP.

Oczywiście można także zrezygnować z tego zwolnienia i zarejestrować się jako płatnik VAT, ale w większości przypadków jest to nieopłacalne. Jeśli już zdecydujemy się na taki krok, to aby prawidłowo dokonać rozliczeń w zakresie podatku VAT, należy posiadać swój NIP. W przypadku gdy osoba prowadząca działalność nierejestrowaną nie posiada NIP-u, powinna wystąpić o jego przyznanie, składając w urzędzie odpowiedni druk. Numer NIP musimy uzyskać także, jeżeli będziemy zobligowani do posiadania kasy fiskalnej.

10) Jak rozliczać się z działalności? (PIT)

Wreszcie, przechodzimy do jednej z najbardziej wyczekiwanych i najmniej lubianych rzeczy, czyli kwestie rozliczania się z działalności oraz podatków. Prowadzenie działalności nierejestrowanej nie jest bowiem równoznaczne ze zwolnieniem z opłacania podatków. Przychody uzyskiwane w ramach działalności nierejestrowanej przez przepisy ustawy o podatku dochodowym od osób fizycznych są traktowane jak przychody z innych źródeł. Wówczas podlegamy opodatkowaniu na zasadach ogólnych (czyli wedle skali podatkowej – 17% albo 32%, jednak 32% dotyczy sytuacji, kiedy przekroczylibyśmy 85 tysięcy złotych, zatem ciężko o to w przypadku prowadzenia tylko działalności nierejestrowanej). W ramach rozliczeń wystarczy zatem po prostu wypełnić deklarację PIT – nie będzie potrzebna nawet księgowa, jeśli wiesz jak to zrobić samemu. Osiągnięte przychody oraz poniesione koszty uzyskania przychodów z tytułu prowadzenia działalności nierejestrowanej należy wskazać w PIT-36 w przeznaczonym do tego wierszu nr. 9: „Działalność nierejestrowana, określona w art. 20 ust. 1ba ustawy”.

Niezwykle istotną kwestią w zakresie działalności nierejestrowanej jest fakt, że nie trzeba odprowadzać co miesiąc zaliczek na podatek dochodowy – wystarczające jest rozliczenie się w rocznej deklaracji podatkowej. W trakcie roku warto jednak odkładać kwotę podatku, bo po rozliczeniu może się okazać, że musimy zapłacić na koniec roku sporą kwotę. Podatek wówczas zapłacimy tylko od przychodu – czyli łącznej wartości sprzedaży. Zalicza się do niej nie tylko faktycznie otrzymane kwoty, ale także te, na które został wystawiony już rachunek albo faktura, a nie zostały jeszcze zapłacone. Dodatkowo wówczas w swoim rozliczeniu PIT-36, jeśli takie składamy, trzeba uwzględnić także inne swoje przychody – z etatu, umowy o zlecenie, dzieło itd.

W praktyce może dojść także do sytuacji, w ramach której w ogóle nie dojdzie do zapłaty podatku. Będzie to miało miejsce wtedy, kiedy od przychodów odliczysz koszty prowadzenia działalności, co także jest możliwe w ramach działalności nierejestrowanej. Mogą to być koszty np. związane z zakupem danego produktu, książek, kursów itp. Wspomniane koszty trzeba odpowiednio udokumentować – posiadać dowody ich zakupów, najlepiej wystawionymi na swoje dane (imię, nazwisko, PESEL, miejsce zamieszkania itd.). Koszty te muszą być także związane z Twoją działalnością oraz prowadzić do tego, że dzięki nim prowadzisz swoją działalność i uzyskujesz z tego tytułu przychody. Aby uznać dany wydatek za koszt, trzeba spełnić łącznie 3 podstawowe warunki: 1) musi zaistnieć związek przyczynowy między wydatkiem a przychodem, 2) nie mogą to być koszty wymienione w art. 23 ustawy o PIT (są to np. koszty egzekucyjne albo kary pieniężne), i 3) dany koszt musi być prawidłowo udokumentowany.

11) Urlop macierzyński – czy można wtedy założyć działalność?

Ostatnim z podejmowanych przeze mnie tematów są kwestie związane z zakładaniem działalności nierejestrowanej w trakcie urlopu macierzyńskiego, co także często w praktyce bywa problemowe, kiedy dana osoba chce założyć działalność związaną z logopedią w trakcie trwania takiego urlopu. Co do zasady bowiem, jeśli dana osoba pracuje na etacie, to posiada prawo do urlopu macierzyńskiego i rodzicielskiego. W trakcie trwania tych urlopów możliwe jest prowadzenie działalności nierejestrowanej. Można też pobierać w tym samym czasie zasiłek macierzyński. W tym okresie nie trzeba informować pracodawcy od dodatkowej działalności, chyba że tak jak wspominaliśmy wcześniej, może być ona np. konkurencyjna w stosunku do pracodawcy. W niektórych sytuacjach (np. podpisana klauzula o zakazie konkurencji) trzeba poinformować pracodawcę, że właśnie zaczynasz prowadzić działalność bez rejestracji. Nie ma jednak żadnych dodatkowych ograniczeń dotyczących prowadzenia działalności nieewidencjonowanej w czasie urlopu macierzyńskiego.

Mimo tego, trzeba jednak pamiętać, że urlop wychowawczy, macierzyński lub świadczenie rodzicielskie są udzielane w celu sprawowania osobistej opieki nad dzieckiem, a działalność nierejestrowana powinna być wykonywana w takich godzinach i w taki sposób, by nie nastąpiło trwałe zaprzestanie sprawowania opieki nad dzieckiem. Jeśli zaś zdecydujemy się na odejście z pracy, to wówczas jako osoba bezrobotna także możemy prowadzić działalność nierejestrowaną. Samo prowadzenie tej działalności nie stanowi jednak tytułu do ubezpieczenia, zatem być może korzystne będzie znalezienie wtedy dodatkowych rozwiązań, które pozwolą na bycie objętym np. opieką lekarską w ramach NFZ.

Artykuł oraz film został przygotowany we współpracy z http://prawodlaciebie.com.pl/

Instagram: @prawodlaciebie Facebook: Prawo dla Ciebie

-37462c6e0c9c38be.jpg)